2024年净息差影响因素定量分析

作者:银行观察

| 发布于: | 雪球 | 转发:0 | 回复:0 | 喜欢:0 |

王 剑,国信证券经济研究所

陈俊良,国信证券经济研究所

来 源:王剑的角度

核心观点

■预计2024年LPR下降概率较低

货币政策对净息差影响最为直接,预测净息差首先需要预判LPR。预计2024年LPR下降概率低,一是人民币面临贬值压力大,对我国降息形成比较强的掣肘。二是我国间接融资为主,银行业保持合理利润和净息差有其必要性。因此,后续测算不考虑LPR下降的可能性。

■贷款端:贷款重定价影响可控,新发放贷款利率是核心影响因素。另外,2023存量按揭一次性调整对2024年净息差绝对水平没有影响,但对同比降幅影响延续至三季度。

贷款平均利率取决于:(1)新发放贷款利率,包括贷款净增部分和存量贷款到期重新投放部分,利率受LPR和加点两个因素影响,近年来下降幅度较大。根据测算,即使二季度开始新发放贷款利率能够企稳,过去一年新发放贷款利率的降幅就会拖累2024年贷款利率下降约11bps,对应拖累净息差下降约7bps。并且实际中,新发放贷款利率仍面临下行压力。(2)贷款重定价因素,推算出贷款重定价拖累2023-2025年全年贷款收益率分别下降约1.6bps、6.2bps和2.8bps,对应的拖累净息差分别下降约1.1bps、4.2bps和1.9bps。另外,2023年存量按揭利率一次性调整拖累四季度净息差下降约4.7bps,对净息差同比影响会一直持续至2024年三季度。综合上述几个因素对存贷款利率的影响,预计合计会带来2024年净息差同比回落约13~15bps(暂不考虑非存贷业务的影响)。

■存款端:前期挂牌利率下调和禁止高息揽存缓释息差效果有限,为了稳定净息差存款挂牌利率仍有下调的必要性。

预计涉及手工补息存款或达到了约20万亿元,如果不考虑存款结构调整等因素,预计能提振净息差约3-5bps。2023年存款挂牌利率经历了三轮下调,不考虑结构调整,存款到期重定价能提振净息差约2bps。政策引导存款挂牌利率下调,尤其是长期限存款利率下降,更核心的是希望带来存款活化。但近年来存款定期化加剧,挂牌利率下调对降低存款成本影响有限,因此预计存款挂牌利率仍会面临下调。

目录

一、净息差下降拖累业绩负增长

二、预计2024年LPR难以进一步下降

2.1 人民币贬值压力形成比较强的掣肘

2.2 银行保持合理利润和净息差有其必要性

三、2024年净息差主要影响因素定量分析

3.1 贷款:重定价因素影响有限,新发放利率是核心

3.2 存款:挂牌利率下调和禁止高息揽存缓释息差

【正文】

01

净息差下降拖累业绩负增长

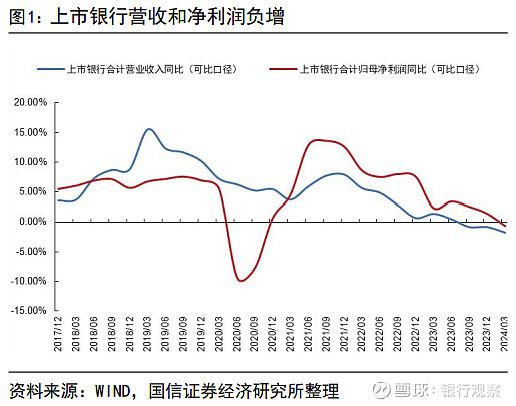

近年来净息差持续大幅收窄对业绩构成了巨大冲击,2023年很多上市银行的营收和业绩都出现了负增长,2024年一季度上市银行业绩进一步下行。2024年一季度A股上市银行合计营收同比下降1.7%,合计归母净利润同比下降0.6%。从业绩归因来看,净息差显著回落是导致全行业营收、净利润同比下滑的主因。

02

预计2024年LPR难以进一步下降

2024年净息差表现仍是决定银行业绩的关键因素,净息差影响因素众多,其中货币政策对净息差影响最为直接。当前大多数贷款利率都与LPR直接挂钩,因此预判LPR走势对于预测净息差就至关重要。结合目前人民币贬值压力、银行业绩下降后资本补充压力,我们判断2024年LPR下降的概率很低。因此,在后续的测算中不考虑LPR进一步下降的可能性。

2.1 人民币贬值压力形成比较强的掣肘

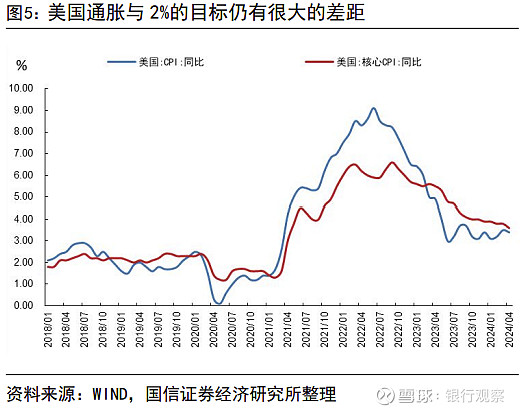

当前美国经济表现依然较为强劲,仍面临较大的通胀压力,2024年4月CPI同比增速为3.4%,核心CPI同比增速为3.6%,与2.0%的通胀目前仍有非常大的差距,这对美国货币政策转向宽松形成了的制约,美元指数表现强势,人民币贬值压力仍然比较大。

在当前全球贸易环境不稳定以及人民币国际化深化阶段,保持人民币汇率稳定有其必要性。因此,在美国货币政策未有明显转向宽松迹象,也就是在人民币贬值压力没有得到有效缓解之前,我国货币政策难以进一步宽松,因此我们预计1年期LPR进一步下降概率较低。

2.2 银行保持合理利润和净息差有其必要性

为了更好地支持实体经济,银行业就必须保持一定的盈利能力。因为我国金融体系以间接融资为主,信贷资金是实体部门主要资金来源,银行投放信贷就需要消耗资本。当前银行业资本补充工具不足,尤其是核心一级资本,利润留存是主要的资本补充方式。因此,银行业需要保持必要的盈利能力来补充资本才能持续有效地支持实体经济发展。

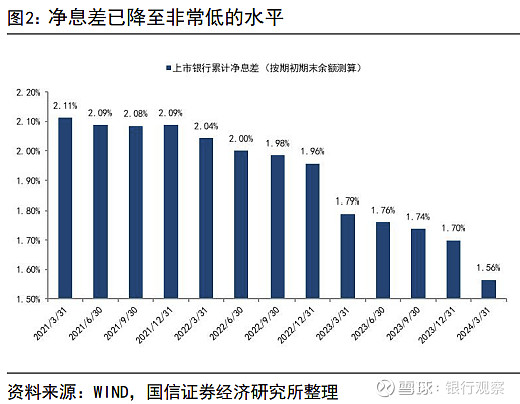

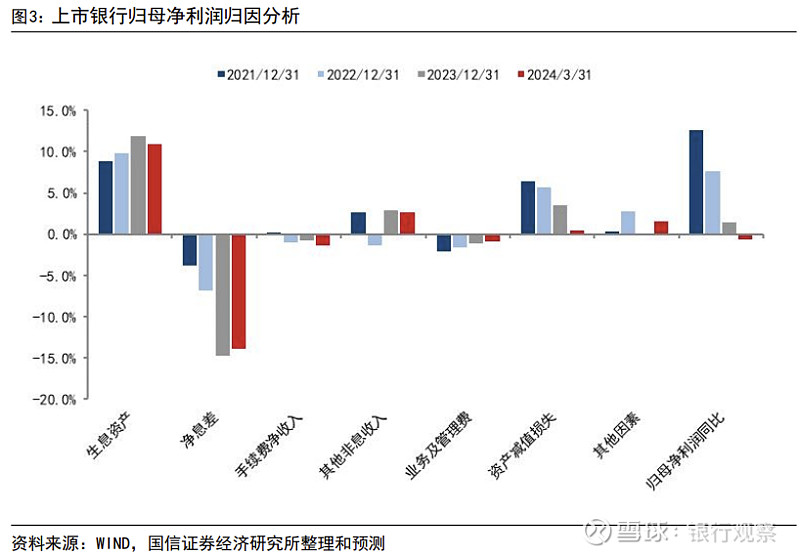

2023年二季度货币政策报告业首次专栏讨论了《合理看待我国商业银行利润水平》,指出“商业银行维持稳健经营、防范金融风险,需保持合理利润和净息差水平”。近年来,上市银行通过降低拨备计提的力度来维持业绩的增长(图3),但空间已经非常有限,一季度上市银行业绩出现了负增长,因此稳定净息差重要性提升。

03

2024年净息差主要影响因素定量分析

本报告主要测算存贷款利率变化对净息差的影响,忽略非信贷业务的影响。一是我国间接融资为主的融资体系,存贷款是核心影响因素;二是同业业务、金融投资等定价因素众多,且波动较大,预测难度更大且准确性更低,但对最终净息差的影响相对较小。

3.1 贷款:重定价因素影响有限,新发放利率是核心

贷款平均利率取决于:(1)重定价因素,指存量贷款没有到期,由于挂钩LPR,需跟随LPR变动来调整,调整幅度和LPR调整幅度一致,但会滞后。LPR变动后,存量贷款到了重定价日才会跟随LPR调整实际执行利率,重定价周期一般不会超过一年(很多对公贷款的重定价周期是一季度),因此LPR变动后,最长一年之内完成存量贷款的重定价。后续测算我们假设所有贷款均挂钩LPR,但实际中有的贷款仍执行的是固定利率。(2)新发放贷款利率,包括贷款净增部分和存量贷款到期收回重新投放的部分,新发放贷款利率受LPR和加点两个因素影响,加点主要取决于最新的市场供需关系。同时,新发放贷款投向的结构变化也会影响新发放贷款加权平均利率,比如投向更为保守,则加点会下降。

存量贷款重定价拖累2024年净息差下降约4bps

2023年以来LPR共下降三次:(1)2023年6月:1年期LPR和5年期LPR均下降10bps,影响持续到今年二季度;(2)2023年8月:1年期LPR下降10bps,5年期LPR维持不变,影响持续到今年三季度;(3)2024年2月:1年期LPR维持不动,5年期LPR下降25bps,影响持续到2025一季度。后续测算中我们假设LPR下降后第二个季度才开始重定价。

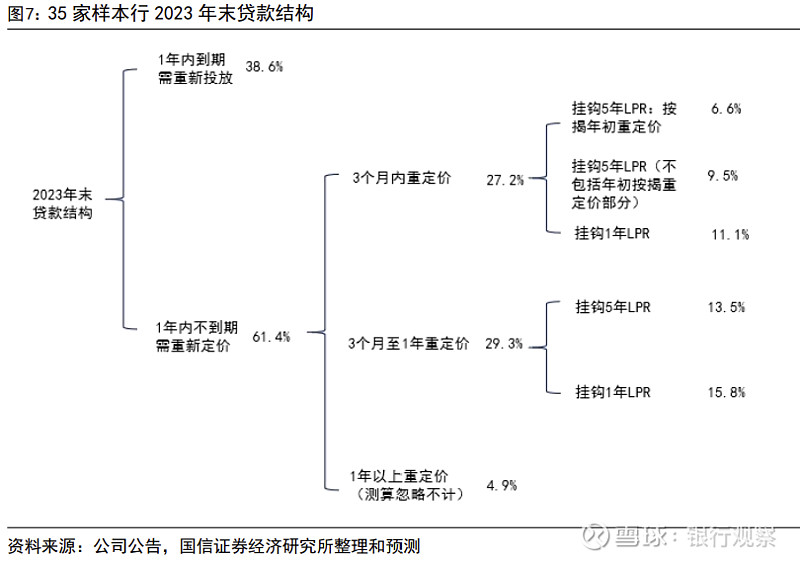

要测算存量贷款重定价对2024年贷款平均利率的影响,则需要确定三个问题:(1)存量贷款在2024年内不到期但需重定价的比例;(2)这些年内重定价的贷款中,挂钩5年期LPR和1年期LPR的比例;(3)贷款重定价日分布。因为LPR多次下调,后续测算中我们简单假设近年来贷款结构与2023年末一致,均运用2023年末数据来测算三次LPR调降的影响。

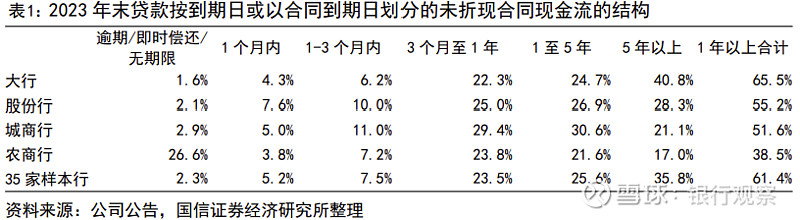

第一步,确定存量贷款在2024年不到期但需重定价的比例。我们选取35家上市样本行,2024年存量贷款不到期的贷款比例为61.4%,其中,大行、股份行、城商行和农商行分别为65.5%、55.2%、51.6%和38.5%,意味着大行贷款重定价压力相对更大。

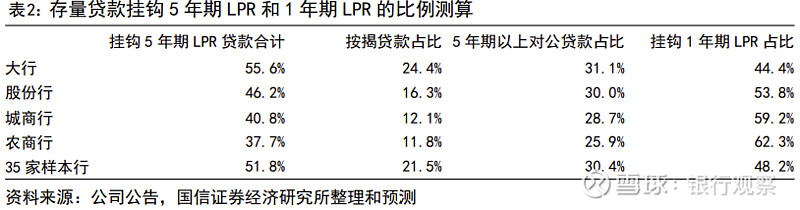

第二步,确定上述重定价贷款挂钩5年期LPR和1年期LPR的比例。根据2023年末所有贷款按到期日或以合同到期日划分的未折现合同现金流的期限结构来测算。首先,我们假设:(1)按揭贷款合同期限全部在5年以上,挂钩5年期LPR;(2)到期日5年期以内的贷款中有25%的贷款合同期限在5年以上,由此可以得到剔除按揭后的合同期限在5年期以上的贷款占比,该部分贷款挂钩5年期LPR;(3)余下的合同期限在5年以内的贷款全部挂钩1年期LPR。不过按照该方法测算出来的是2023年末全部贷款余额挂钩LPR的情况,由于没有单独披露存量重定价贷款结构,我们假设其与全部贷款结构一致。

35家样本行数据显示,挂钩5年期LPR的贷款比例为51.8%,其中按揭贷款比例为21.5%,其他长期贷款比例为30.4%;挂钩1年期LPR的贷款比例为48.2%。不同类型银行来看,由于大型银行按揭贷款占比较高,因此挂钩5年期LPR的贷款比例最高,达到55.6%。城商行和农商行则更多的贷款挂钩1年期LPR,比例分别为59.2%和62.3%。

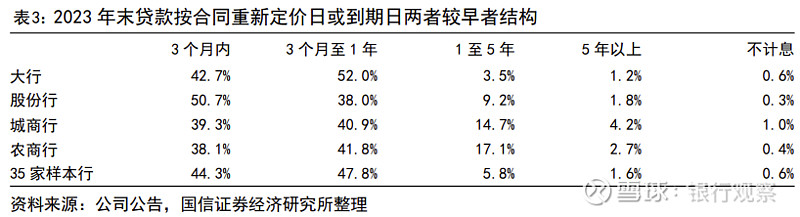

第三步,确定2024年贷款重定价日分布,由于按揭贷款有一部分是在年初重定价,因此最终需要分别确定挂钩1年期和5年期LPR的贷款重定价日。首先,确定所有贷款重定价日,按合同重新定价日或到期日两者较早者贷款结构来看,35家样本行92.1%的贷款要在一年内重新定价,其中大行、股份行、城商行和农商行要在一年内重定价的贷款占比分别为94.7%、88.6%、80.1%和79.8%。由于数据的可获得性,我们假设存量重定贷款与全部贷款重定价期限一致。另外,为了后续测算重定价因素对2024年各季度贷款利率的影响,我们假设3个月至1年内重定价贷款是均衡分布的。

因此,结合贷款到期日和重定价日综合来看,2023年末贷款可以分为以下两类:(1)未来一年内到期需重新投放的贷款比例为38.6%,这部分贷款利率取决于新发放利率;(2)未来一年内不到期需重定价的比例为61.4%,其中,会在3个月内重定价的比例为27.2%,在3个月至1年内重定价的比例为29.3%,1年后重定价的比例为4.9%。由于1年后重定价比例较低,后续测算中我们忽略掉该部分重定价的影响。

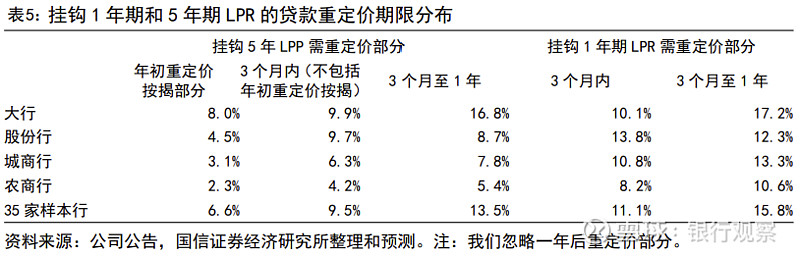

然后,分别确定挂钩1年期和5年期LPR的贷款重定价日。我们假设:(1)按揭贷款一半在年初重定价,一半按照贷款发放日重定价;(2)非按揭贷款全部按照贷款发放日重定价。以35家上市银行为样本,根据上述假设,推算得到挂钩5年期LPR需重定价的贷款占贷款总额的比例为29.6%(忽略一年后到期重定价部分),其中6.6%在年初定价,9.5%在3个月内重定价,13.5%在3个月至1年内重定价;挂钩1年期LPR需重定价的贷款占贷款总额的比例为27.0%(忽略一年后到期重定价部分),其中11.1%在3个月内重定价,15.8%在3个月至1年内重定价。

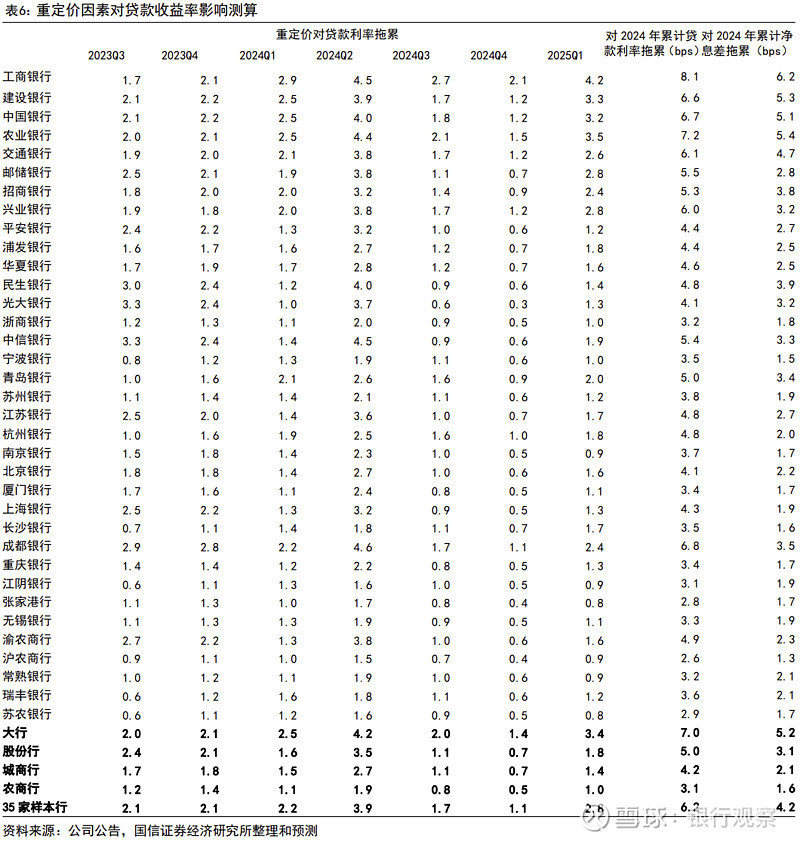

综上,我们确定了重定价贷款比例、重定价贷款挂钩5年期LPR和1年期LPR的比例以及贷款重定价日期限分布(图7展示了35家样本行2023年末贷款结构),由此可以推算出存量贷款重定价因素拖累2023-2025年三年贷款收益率分别下降约1.6bps、6.2bps和2.8bps,对应的拖累净息差分别下降约1.1bps、4.2bps和1.9bps。值得注意的是,这里收益率降幅对应的并不是同比降幅,比如2023年下半年重定价虽然不影响2024年收益率绝对水平,但对同比降幅影响会延续至2024年底。

分季度来看,贷款重定价影响会持续至2025年一季度,拖累2023年三季度至2025年一季度各季度贷款收益率分别下降2.1bps、2.1bps、2.2bps、3.9bps、1.7bps、1.1bps和2.8bps。其中,由于2024年2月5年期LPR下降了25bps,因此2024年二季度受贷款重定价因素冲击最大,其次是2025年一季度,因为年初按揭贷款重定价比例较高,2024年下半年受贷款重定价影响最小。

不同类型银行来看,贷款重定价因素拖累大行、股份行、城商行和农商行2024年贷款收益率分别下降7.0bps、5.0bps、4.2bps和3.1bps,对应的拖累净息差分别下降5.2bps、3.1bps、2.1bps和1.6bps。贷款重定价因素对大行拖累更明显,样本行中以宁波银行、沪农商行为代表的部分城农商行受贷款重定价因素拖累非常有限。

即使新发放利率企稳,过去一年利率降幅就会拖累净息差下降约7bps

利率下行周期,新发放贷款利率回落幅度会比重定价贷款利率回落明显,是决定贷款平均利率的核心因素。新发放贷款包括两部分,一部分是存量到期重新投放部分,另一部分是净增贷款。上文指出35家样本行未来一年内到期需重新投放贷款比例达到38.6%,其中大行、股份行、城商行和农商行分别为34.5%、44.8%、48.4%和61.5%。因此,考虑贷款净增部分后(假设2024年贷款增长10%),则2024年末35家样本行贷款总额中约44.2%是新发放贷款。新发放贷款平均利率受LPR和加点两个因素影响,加点主要取决于贷款供需格局,同时贷款投向的调整也会影响新发放贷款平均加权利率。

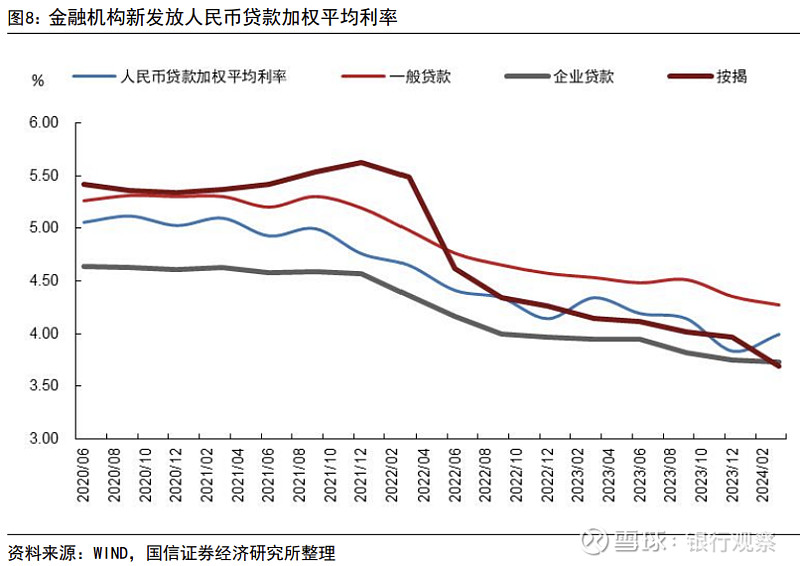

近年来新发放贷款利率持续大幅下降,2024年3月金融机构新发放贷款加权平均利率3.99%,同比下降了35bps。其中,一般贷款加权平均利率为4.27%,同比下降了26bps,按揭贷款利率为3.69%,同比下降了45bps,各品种贷款新发放利率降幅均比较大,且降幅都显著超过LPR的降幅。因此,在利率下行周期,新发放贷款利率除了受LPR下降的影响,还受加点下降的冲击。

在利率下行周期或者利率上行周期,新发放贷款利率对贷款总额利率的影响通常都远大于贷款重定价影响,一方面是上文提到的新发放利率除了受LPR变动影响,还受加点变动的影响。另一方面是,中长期贷款到期新投放受影响时长更长,重定价影响时长为1年,但一笔合同期限三年期的贷款在到期重新投放时加点变动幅度为新发放贷款三年累计加点变动幅度,三年加点变动幅度一次性体现,由于2021年贷款利率较高,因此这个三年累计降幅可能会非常大。

即使二季度开始新发放贷款利率能够企稳,那么2023年以来新发放贷款利率下行就会拖累2024年总贷款利率下降约13bps,对应拖累净息差下降约9bps。我们测算时不考虑贷款净增部分,仅测算一年内到期需要重新投放贷款的影响。由于票据投放比例和利率波动非常大,因此测算时用一般贷款和按揭贷款加权平均利率代表行业整体情况(2023年末按揭贷款占贷款总额的比例约为15%,假设该比例维持不变)。另外,假设贷款到期重新投放是在未来四个季度间均衡分布的。

因此,以2024年一季度为例,新增贷款的25%是2023年一季度贷款到期重新投放,25%是2023年二季度贷款到期重新投放,25%是2023年三季度贷款到期重新投放,25%是2023年四季度贷款到期重新投放,四笔新发放贷款利率分别较原到期贷款回落了29bps、24bps、25bps和11bps。因此2024年一季度累计新增贷款利率较四笔到期贷款原年化利率下降了约16bps。

按此方法计算,则二季度到四季度新发放贷款较原到期贷款年化利率分别回落了12bps、8bps和3bps。35家样本行新发放贷款占贷款总额的38.6%,因此新发放贷款利率下降会带来贷款总额收益率分别下降6bps、5bps、3bps和1bps,对应的会拖累2024年贷款累计收益率下降11bps。35家样本行贷款日均余额占贷款总额的比重为68.4%,因此会拖累2024年净息差下降约7bps。

但实际中,新发放贷款利率仍面临下行压力,因此贷款收益率实际降幅会高于我们的测算。我们虽然判断2024年LPR继续下降的概率很低,但由于宏观经济复苏缓慢,贷款需求整体仍然偏弱,因此新发放贷款LPR加点仍有下降压力,尤其是与按揭贷款和政信类相关的贷款。伴随地方化债的持续推进以及最新政策放开了按揭贷款利率下限等,预计这两类贷款LPR加点下降的概率仍然比较大。另外,贷款结构的调整也会冲击新发放贷款加权平均利率,比如,个人消费贷和个人经营贷为代表的高收益贷款融资需求仍较弱,与房地产和城投相关的高收益贷款占比在新形势下预计也会有所下降。

2023年存量按揭一次性调整对净息差同比降幅冲击持续至三季度

2023年8月底,中国人民银行和国家金融监督管理总局联合发布《关于降低存量首套住房贷款利率有关事项的通知》,通知自2023年9月25日起实施。存量按揭利率下调属于一次性影响,主要影响2024年四季度贷款利率水平,但对于净息差同比降幅的影响则会持续至2024年三季度。

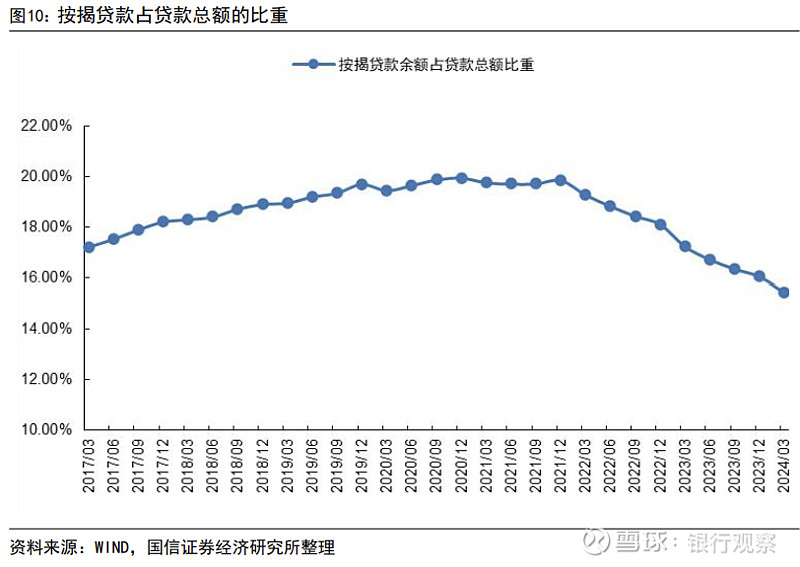

对于影响的大小,监管表示,“存量按揭利率下调平均相当于所有按揭贷款收益率下降43bps。”2023年末按揭贷款占贷款总额的16.1%,因此会带来2023年四季度总贷款利率下降约6.9bps。2023年末35家样本行贷款日均余额占生息资产比重为68.4%,按此比例计算带来四季度净息差下降约4.7bps,对净息差同比降幅影响会一直持续至2024年三季度。

3.2 存款:挂牌利率下调和禁止高息揽存缓释息差

上文测算和分析表明,2024年贷款收益率仍面临比较大的下行压力,因此降低负债端成本对稳定净息差就至关重要。

手工补息被禁止提振净息差约3~5bps

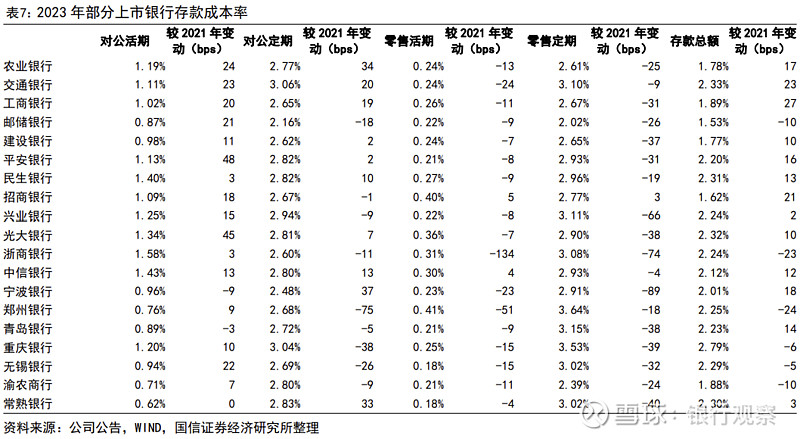

由于手工补息等高息揽存行为的存在,2022年以来国股行挂牌利率虽经历了四次集中下调,但上市国股行存款成本却不降反升。具体来看,大部分上市行的零售活期和零售定期存款利率都有所下降,虽然很多银行降幅低于挂牌利率;但对公存款利率却没有跟随挂牌利率下调而下降,其中,对公活期存款利率普遍出现了明显的上行,绝大多数国股行对公定期存款利率也出现了上行。因此,从银行行为来看,实践中存在部分银行绕开监管、变相高息揽存的情况,从而导致银行业存款利率出现不降反升,给净息差带来进一步冲击。因此,4月市场利率定价自律机制向成员机构下发了《关于禁止通过手工补息高息揽储 维护存款市场竞争秩序的倡议》,要求银行自查并完成整改。

预计涉及手工补息的存款或达到了约20万亿元。手工补息涉及的主要是对公协定存款和通知存款,价格一事一议,与企业议价能力、存款规模等都密切相关,透明度很低,因此手工补息涉及的存款规模难以测算。考虑到2023年末上市的15家国股行对公活期存款达40万亿元,若其中存在手工补息的比例为30%至50%,那么涉及到的规模则达到12~20万亿元。

手工补息被禁止既直接冲击存量利率也影响增量,其中核心是存量部分,测算中我们仅考虑手工补息被禁止对存量存款成本(包括到期续作部分)的影响。假设手工补息被禁止后,涉及手工补息的存款成本能够下降约100bps,并且4月份之后涉及的补息全部不支付,不考虑存款流出等因素,则对应的节约利息支出约900~1500亿元。截至2024年4月末银行业总资产规模为356.4万亿元,假设生息资产平均余额占资产总额的约80.7%(35家上市样本行2023年末生息资产平均余额占资产总额的比重),则对应提振银行业净息差约3.1~5.2bps。但手工补息被禁止后,预计存款结构会发生比较大的变化,比如,可能出现存款定期化趋势加剧,或者存款流出后银行揽存压力进一步加大,进而对存款成本带来冲击,因此手工补息被禁止对降低存款成本实际效果仍有待观察。

手工补息被禁止提振净息差约3~5bps不考虑结构调整,存款到期重定价仅能提振净息差约2bps

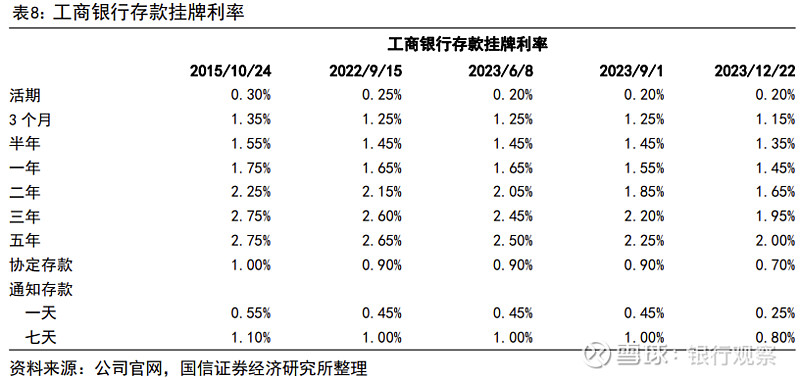

2023年以来,大行存款挂牌利率在6月、8月和12月经历了三轮下调(表8)。存款利率和贷款利率调整不一样,因为当前贷款大都挂钩了LPR,因此即使贷款没有到期,但重定价日依然会跟随LPR调整而重新定价。但存款只有等到到期了才会重新定价,因此存款成本刚性比较强。我们简单假设存款到期分布是季度间均衡分布的,即三个月以内存款在一个季度内完成重定价,一年期存款在未来四个季度完成重定价,二年期存款在未来八个季度完成重定价。

首先,需要清楚不同期限存款挂牌利率下调对于2024年同期限存款利率的影响,以工商银行存款挂牌利率为例,由于活期下调即刻生效,所以活期下调对于2024年存款利率绝对水平已经没有影响,但对利率同比影响会延续至二季度。三个月挂牌利率在12月下调10bps的影响全部体现在2024年一季度;半年期挂牌利率在12月下调10bps会带来2024年一季度和二季度同期限存款利率分别下降5bps。一年期存款挂牌利率在9月和12月分别下调10bps,带来2024年四个季度同期限存款利率分别下降5bps、5bps、5bps和2.5bps。二年期存款挂牌利率在6月、8月和12月分别下调10bps、20bps和20bps,带来2024年四个季度同期限存款利率均下降6.25bps。三年期存款挂牌利率合计下降65bps,带来2024年四个季度同期限存款利率均下降5.4bps。

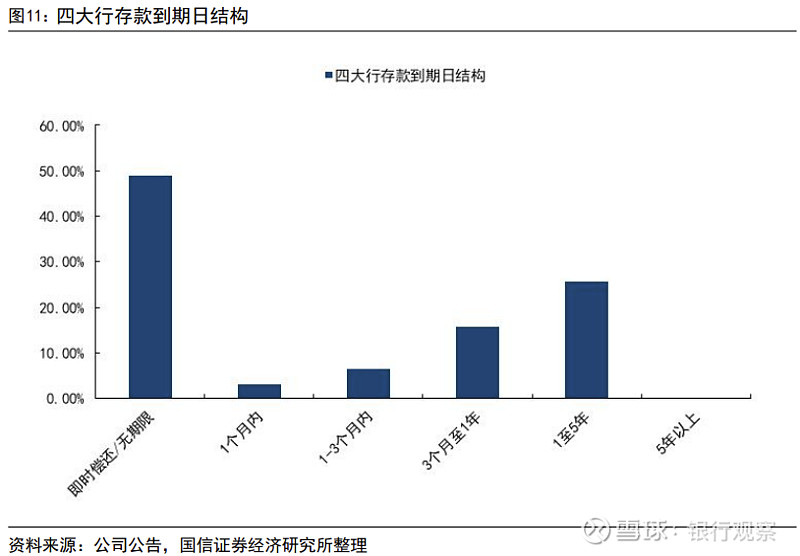

然后,我们需要知道存款到期结构,我们选取四大行为样本。2023年末存款到期结构为:即时偿还/无期限存款占49.00%,3个月内存款占9.42%,3个月至1年存款占15.80%(简单假设半年和一年期存款分别占7.9%),1年至5年存款占25.75%(五年期存款一般很少,忽略不计,假设二年期存款和三年期存款分别占12.88%)。

如果不考虑存款结构调整,2023年三轮挂牌利率下降仅能提振净息差约1.6bps,因此预计继续调降存款挂牌利率仍有其必要性。基于以上假设,我们推算出2024年四个季度存款成本环比变动分别为:-3.2bps、-2.3bps、-1.9bps和-1.7bps,对应的带来2024年全年存款成本下降约1.6bps。2024年一季度金融机构存款余额291.6万亿元,对应节约存款成本约466亿元,按照上文资产总额和生息资产比重推算,能够提振净息差约1.6bps。

但存款挂牌利率的调降,尤其是中长期存款降幅更大时,居民和企业很可能会降低中长期存款配置,转化为活期存款和一年内存款。从2023年末挂牌利率来看,三年期存款挂牌利率1.95%,活期存款为0.20%,两者相差了175bps,假设12.88%的三年期存款全部转换为活期存款,则能带来存款成本下降22.5bps。